Hơn 30 năm qua, với ba làn sóng đầu tư, nhiều tập đoàn lớn nhất thế giới tới Việt Nam đầu tư trực tiếp, mở nhà máy, xây dựng nhà xưởng kinh doanh. Hãy cùng Forbes Việt Nam nhìn lại chặng đường 30 năm thu hút FDI ở Việt Nam với những thống kê về 30 công ty sản xuất lớn nhất trong danh sách Global 2000 (2000 doanh nghiệp đại chúng lớn nhất thế giới của Forbes) đã hiện diện tại Việt Nam. Một số sử dụng Việt Nam làm căn cứ địa sản xuất, trong khi một số kinh doanh đa ngành chỉ duy trì một mảng kinh doanh rất nhỏ. Thống kê không bao gồm các công ty đã chuyển cơ sở sản xuất, chỉ còn duy trì hoạt động thương mại, phân phối.

Làn sóng đầu tư thứ nhất: 1993 – 2000

Làn sóng thứ nhất hình thành khi Việt Nam ban hành luật Đầu tư nước ngoài và chính phủ Hoa Kỳ cho phép các công ty Hoa Kỳ có thể mở văn phòng đại diện tại Việt Nam vào năm 1992. Đặc biệt, việc Hoa Kỳ bãi bỏ cấm vận thương mại Việt Nam năm 1994 và sau đó một năm đưa quan hệ hai nước bình thường hóa mở ra một chương mới trong quan hệ song phương và kinh tế đối ngoại của Việt Nam với thế giới. Được bật đèn xanh, nhiều tập đoàn đa quốc gia ồ ạt rót vốn vào Việt Nam, đầu tư trực tiếp tập trung trong lĩnh vực hàng tiêu dùng, điện tử, lắp ráp và thăm dò dầu khí.

Hoa Kỳ trở thành một trong các tên tuổi đáng chú ý nhất với sự xuất hiện của các ông lớn như Pepsico, Coca-Cola, Cargill, 3M, P&G... Sự gần gũi về văn hóa và khoảng cách địa lý khiến các tập đoàn lớn Đông Á không muốn bỏ qua cơ hội kinh doanh ở một thị trường sơ khai nhưng kèm với nhiều cơ hội và sự tưởng thưởng. Lần lượt các ông lớn như Hyundai, LG (Hàn Quốc), Toyota Motor, Honda Motor, Panasonic, Sony (Nhật Bản) tới Việt Nam. Phần lớn lập liên doanh với đối tác Việt Nam, một số đầu tư trực tiếp 100% vốn.

Trong lĩnh vực khai thác thăm dò dầu khí, kinh doanh thượng và hạ nguồn, nhiều tên tuổi lớn trong ngành dầu khí thế giới cũng có mặt ở Việt Nam giai đoạn này hợp tác với Petro Việt Nam, những cái tên đáng chú ý như Royal Dutch Shell (Bỉ), Total (Pháp), BP (Anh), Chervon (Mỹ), Gazprom (Nga)…

|

| Phần lớn lập liên doanh với đối tác Việt Nam, một số đầu tư trực tiếp 100% |

Làn sóng đầu tư thứ hai: 2001 - 2007

Giai đoạn 2001 – 2007 diễn ra làn sóng đầu tư trực tiếp thứ hai sau khi Việt Nam – Hoa Kỳ ký kết hiệp định thương mại song phương BTA vào cuối năm 2000, mở ra cánh cửa xuất khẩu hàng hóa “made in Vietnam” sang quốc gia bên kia bán cầu. Những năm đầu thiên niên kỷ mới, dòng vốn FDI tăng trưởng mạnh trong những lĩnh vực Việt Nam có lợi thế xuất khẩu sang Mỹ, đặc biệt ở những lĩnh vực thâm dụng lao động như may mặc, da giày, đồ gỗ. Ở làn sóng này, vốn FDI xuất phát chủ yếu là từ “các nhà máy đối tác” của các ông lớn may mặc, giày dép đặt tại Hàn Quốc, Đài Loan và Singapore. Việc Việt Nam trở thành thành viên WTO vào năm 2006 khởi phát cho làn sóng đầu tư thứ ba bắt đầu từ năm 2007.

|

| Vốn FDI xuất phát chủ yếu là từ “các nhà máy đối tác” của các ông lớn may mặc, giày dép đặt tại Hàn Quốc, Đài Loan và Singapore. |

Làn sóng đầu tư thứ 3: 2007 đến nay

Khác với hai làn sóng đầu tư trước đó, làn sóng đầu tư thứ ba đánh dấu bước chuyển biến quan trọng về chất khi dòng vốn đầu tư tập trung vào các lĩnh vực sản xuất, công nghệ, gắn với nhiều tên tuổi đình đám như Intel, Samsung, Foxconn, Compal, Nokia... Thương vụ tiêu biểu trong giai đoạn này là việc tập đoàn Intel (Mỹ) đầu tư một tỉ đô la Mỹ xây dựng nhà máy chip bán dẫn tại khu công nghệ cao TP.HCM đi vào hoạt động từ năm 2010. Thương vụ quy mô nhất gắn với tập đoàn Hàn Quốc Samsung. Sau khi rót 2,5 tỉ đô la Mỹ đầu tư vào Bắc Ninh năm 2008, tập đoàn Hàn Quốc đầu tư 5 tỉ đô la Mỹ xây dựng tổ hợp sản xuất lắp ráp sản phẩm Samsung tại Thái Nguyên vào năm 2013. Ba năm sau đó, tại TP.HCM, tập đoàn Samsung đầu tư 2 tỉ đô la Mỹ vào dự án Samsung CE Complex tại khu công nghệ cao TP.HCM.

Ở làn sóng thứ ba, “khẩu vị” đầu tư của nhà đầu tư nước ngoài đã có sự thay đổi, thay vì hướng vào các ngành thâm dụng lao động thì tăng cường đầu tư các sản phẩm có giá trị gia tăng cao. Từ năm 2013 tới nay, khi đầu tư trực tiếp xuất hiện các thương vụ tỉ đô trong lĩnh vực sản xuất và công nghệ cao thì sự phát triển của các công ty tư nhân Việt Nam và sự phục hồi của thị trường chứng khoán cũng kéo theo nhiều thương vụ đầu tư gián tiếp với quy mô lớn, mua cổ phần với mục đích kiểm soát các công ty Việt Nam, nhóm các doanh nghiệp có thương hiệu, thị phần.

Thương vụ đình đám quy mô nhất là việc ThaiBev (vị trí 1002 trong danh sách Global 2000) rót 4,8 tỉ đô la Mỹ kiểm soát 53% cổ phần Sabeco, thương hiệu bia Việt Nam chiếm hơn 40% thị phần nội địa. Một thương vụ đình đám khác đáng nhắc đến là Mondelez International (vị trí 188) rót 475 triệu đô la Mỹ mua toàn bộ mảng bánh kẹo của Kinh Đô năm 2014. Các thương vụ nổi bật đáng chú ý khác gồm: The Nawaplastic Industries (Saraburi) – thành viên của tập đoàn SCG (693), Thái Lan, kiểm soát 54,39% cổ phần công ty cổ phần Nhựa Bình Minh, thương hiệu ống nhựa xây dựng chiếm gần 50% thị phần khu vực phía Nam; Domesco trở thành một thành viên của Abbott Laboratories (158) khi tập đoàn dược phẩm Mỹ kiểm soát gần 52% cổ phần; Taisho Pharmaceutical mua kiểm soát 51% cổ phần Dược Hậu Giang, công ty dược nội địa dẫn đầu về doanh thu sản xuất…

|

| Ở làn sóng thứ ba, “khẩu vị” đầu tư của nhà đầu tư nước ngoài đã có sự thay đổi, thay vì hướng vào các ngành thâm dụng lao động thì tăng cường đầu tư các sản phẩm có giá trị gia tăng. |

Theo thống kê của bộ Kế hoạch và Đầu tư, sau 30 năm thu hút vốn đầu tư FDI, 63/63 tỉnh thành tại Việt Nam có vốn đầu tư nước ngoài, địa phương dẫn đầu là TP.HCM, Vũng Tàu, Bình Dương, Hà Nội, Đồng Nai. Xét về quốc gia và vùng lãnh thổ, Việt Nam thu hút vốn FDI từ hơn 120 quốc gia, dẫn đầu xét về quy mô đầu tư là Hàn Quốc, Nhật Bản, Hong Kong, Đài Loan, Singapore…

Các doanh nghiệp nước ngoài đã đầu tư vào 19 trong tổng số 21 phân ngành kinh tế, trong đó lĩnh vực công nghiệp chế biến và chế tạo chiếm tỉ trọng lớn nhất, kế tiếp là kinh doanh bất động sản.Theo thống kê của cục Đầu tư nước ngoài, bộ Kế hoạch và Đầu tư, nguồn vốn đầu tư nước ngoài đóng góp quan trọng cho sự phát triển của kinh tế Việt Nam.

|

| Các doanh nghiệp Việt Nam tham gia vào chuỗi cung ứng, chuỗi giá trị còn hạn chế, đặc biệt là trong các lĩnh vực có hàm lượng chất xám cao. Tỷ lệ nội địa hóa bình quân hiện nay chỉ đạt 33%, cho thấy mức độ tham gia vào chuỗi giá trị toàn cầu của doanh nghiệp Việt Nam còn thấp, chủ yếu tham gia ở các công đoạn “thuần gia công” trong chuỗi giá trị, với giá trị gia tăng khiêm tốn. |

Cụ thể, nếu năm 1992, đóng góp của vốn đầu tư nước ngoài chỉ chiếm 2% GDP, năm 2005 chiếm khoảng 15% và năm 2019 tăng lên 20% GDP. Giai đoạn 1991 – 1995 xuất khẩu của khu vực FDI đạt lũy kế khoảng 1,12 tỉ đô la Mỹ thì năm 2019 các doanh nghiệp nước ngoài đạt hơn 180 tỉ đô la Mỹ, đóng góp gần 70% kim ngạch xuất khẩu. Đầu thập niên 1990 lực lượng lao động nằm trong khu vực FDI chiếm khoảng 0,04% chủ yếu nhân viên tại các văn phòng đại diện thì năm 2019 khối doanh nghiệp FDI hút 4 triệu lao động trực tiếp và hàng triệu lao động gián tiếp khác.

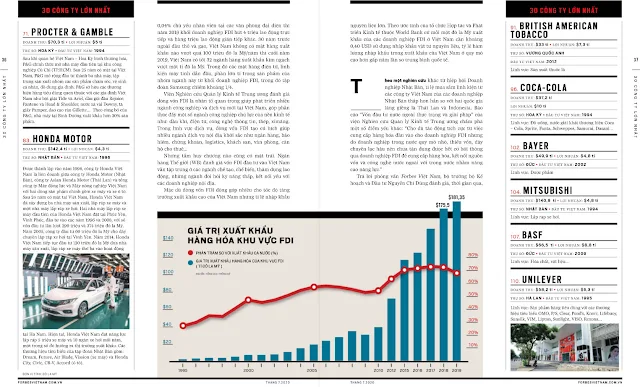

30 năm trước ngoài dầu thô và gạo, Việt Nam không có mặt hàng xuất khẩu nào vượt quá 100 triệu đô la Mỹ/năm thì cuối năm 2019, Việt Nam có tới 32 ngành hàng xuất khẩu kim ngạch vượt một tỉ đô la Mỹ.

Viện Nghiên cứu Quản lý Kinh tế Trung ương đánh giá dòng vốn FDI là nhân tố quan trọng giúp phát triển nhiều ngành công nghiệp và dịch vụ mới tại Việt Nam, góp phần thúc đẩy một số ngành công nghiệp chủ lực của nền kinh tế như: dầu khí, điện tử, công nghệ thông tin, thép, ximăng. Trong lĩnh vực dịch vụ, dòng vốn FDI tạo cú hích giúp nhiều ngành dịch vụ nội địa khởi sắc như ngân hàng, bảo hiểm, chứng khoán, logistics, khách sạn, văn phòng, căn hộ cho thuê... Nhưng tấm huy chương nào cũng có mặt trái.

Ngân hàng Thế giới (WB) đánh giá vốn FDI đầu tư vào Việt Nam vẫn tập trung ở các ngành chế tạo, chế biến, thâm dụng lao động, những ngành đòi hỏi kỹ năng thấp, kết nối yếu với các doanh nghiệp nội địa. Mặc dù dòng vốn FDI đóng góp nhiều cho tốc độ tăng trưởng xuất khẩu cao của Việt Nam nhưng tỉ lệ nhập khẩu nguyên liệu lớn.

Theo ước tính của tổ chức Hợp tác và Phát triển Kinh tế thuộc World Bank cứ mỗi một đô la Mỹ xuất khẩu của các doanh nghiệp FDI ở Việt Nam cần khoảng 0,40 USD sử dụng nhập khẩu vật tư nguyên liệu, tỷ lệ hàm lượng nhập khẩu trong xuất khẩu của Việt Nam ở quy mô cao hơn gấp năm lần so trung bình quốc tế.

Trả lời phỏng vấn Forbes Việt Nam, bộ trưởng bộ Kế hoạch và Đầu tư Nguyễn Chí Dũng đánh giá

Thời gian qua, các doanh nghiệp Việt Nam tham gia vào chuỗi cung ứng, chuỗi giá trị còn hạn chế, đặc biệt là trong các lĩnh vực có hàm lượng chất xám cao. Tỷ lệ nội địa hóa bình quân hiện nay chỉ đạt 33%, cho thấy mức độ tham gia vào chuỗi giá trị toàn cầu của doanh nghiệp Việt Nam còn thấp, chủ yếu tham gia ở các công đoạn “thuần gia công” trong chuỗi giá trị, với giá trị gia tăng khiêm tốn.

Bên cạnh đóng góp tích cực, khối doanh nghiệp FDI cũng tạo ra nhiều tiêu cực về ô nhiễm môi trường, hiện tượng chuyển giá, trốn thuế. Chẳng hạn, sau vụ Vedan xả nước thải gây ô nhiễm môi trường, một sự việc nổi cộm, dậy sóng dư luận năm 2016 là việc công ty TNHH Gang thép Hưng Nghiệp Formosa Hà Tĩnh xả thải gây ô nhiễm nặng nề vùng biển miền Trung. Năm 2008, tập đoàn Sony (Nhật Bản) rút hoạt động sản xuất ra khỏi Việt Nam sau 14 năm đầu tư trực tiếp. Thời điểm đó, các chuyên gia trong ngành lý giải tập đoàn này đã tận dụng tối đa chính sách ưu đãi về thuế về nhập khẩu, lắp ráp linh kiện, sau khi các hiệp định thương mại có hiệu lực, đóng cửa nhà máy chuyển sang kinh doanh phân phối. Một vụ việc tốn nhiều giấy mực của báo chí, cuối năm 2019 cơ quan thuế công bố quyết định xử phạt và truy thu thuế hơn 35 triệu đô la Mỹ với Coca-Cola, một tên tuổi lớn có mặt tại Việt Nam từ giữa thập niên 1990.

Nguồn: Forbe Việt Nam Tháng 7/2020 (trang 32-40)